こんにちは、しおはるです。

今回のテーマは新NISAについてです。

お得に投資できる資産運用として、国が推奨する「NISA制度」があります。

このNISA制度は2014年1月から開始され、2024年に制度が拡充し、新しいNISAとしてより柔軟に資産運用ができるようになりました。

この記事では新しいNISAの優れている点について説明します。

老後や子どもの将来のためのお金に不安を感じている方や「聞いたことはあるけど詳しく知らない」という方にもわかりやすい内容になっています。

ぜひ参考にしていただけますとうれしいです。

・投資を始めようか悩んでいる

・新NISAについて詳しく知りたい

・効率的に資産を増やしたい

NISA制度とは

まず、NISA制度について説明します。

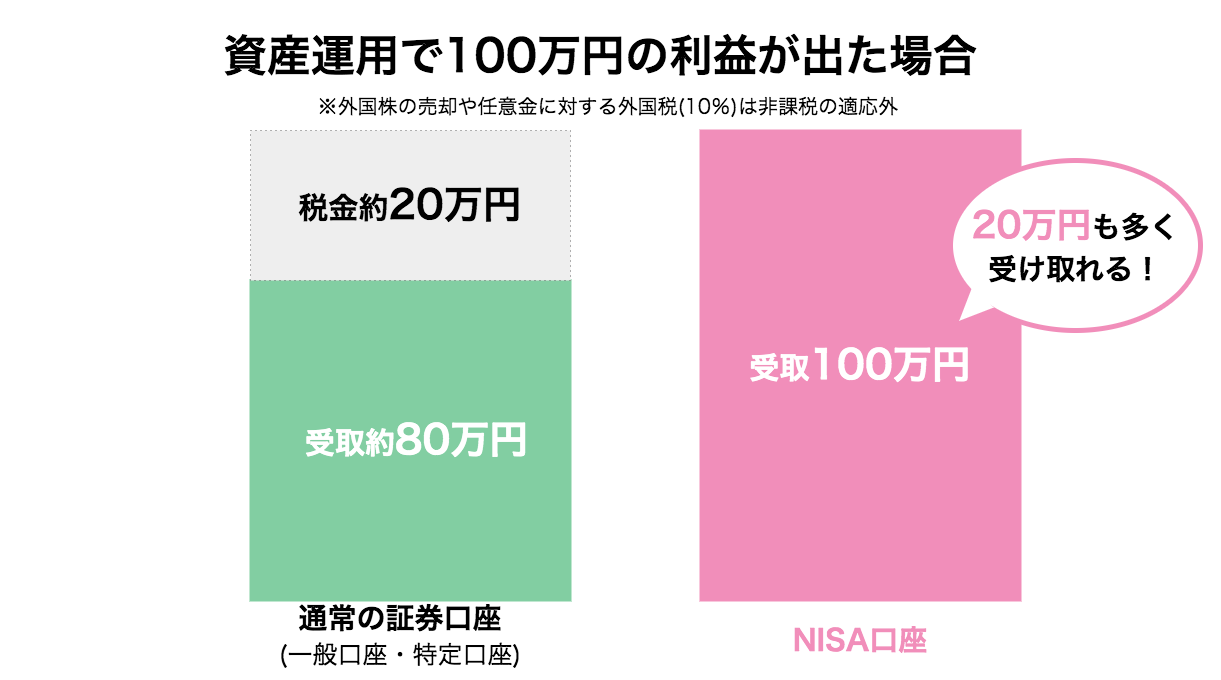

NISA制度とは一言で言うと投資で得られた利益や配当金が非課税になる優遇制度のこと。

通常は株式や投資信託などの金融商品から得られる利益や配当金を受け取る際、税金(約20%)かかります。

しかしNISA口座(非課税口座)を通して投資を行うことで、利益が非課税になり手元に残る金額が多くなるのです。

NISA制度は2014年1月に始まり、2018年1月に少額から長期・積立・分散投資が可能なつみたてNISAも開始されました。

つみたてNISAの登場で従来のNISAは一般NISAと呼ばれるようになりました。

国が推奨する優遇制度だけあって有用な仕組みではあったものの、一般NISAとつみたてNISAは併用できなかったり、期間や金額に制限がある課題が。

2024年1月に改正された新しいNISAはこれらの課題を克服し、より柔軟性のある優遇制度になりました。

この記事では、それぞれ以下のように表現します。

・2023年までのNISA=旧NISA

・2024年からのNISA=新NISA

パワーアップした新しいNISA

前章で新NISAがより効率的に資産運用できるようになった理由は次の5つ。

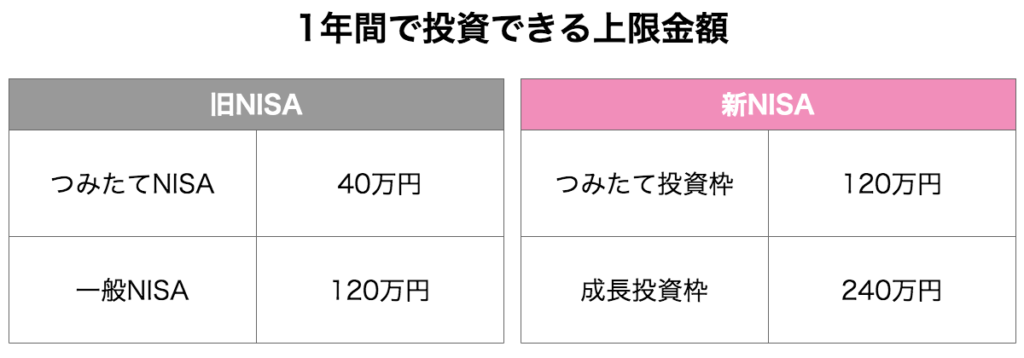

- 非課税で投資できる金額が1,800万円に増えた

- 1年間に投資できる金額が増えた

- 非課税期間が無期限

- 売却すると非課税枠が復活する

- 旧NISA制度と併用ができる

ひとつずつ解説していきます。

①非課税で投資できる金額が1,800万円に増えた

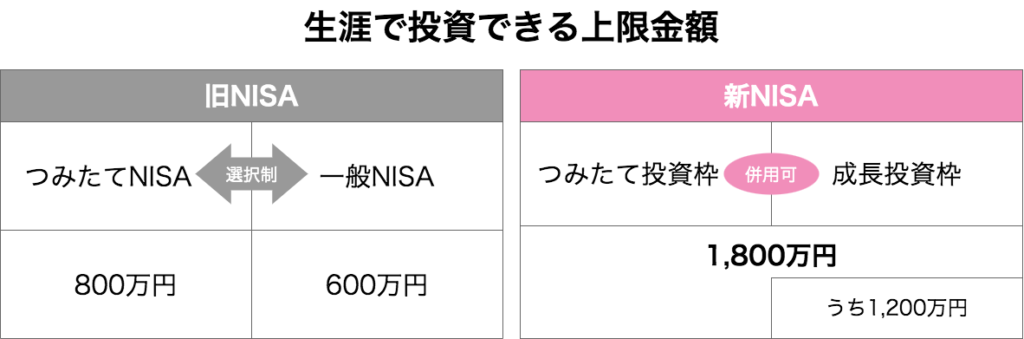

新NISAでは、非課税保有限度額が1,800万円になりました。

旧NISAの非課税保有限度額はつみたてNISAは800万円、一般NISAは600万円。

また、つみたてNISAと一般NISAを併用できず選択式でした。

一方、新NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠を併用できます。

非課税保有限度額の1,800万円は「つみたて投資枠」と「成長投資枠」の合計限度額です。

つみたて投資枠は制限がなく、1,800万円全てをつみたて投資枠として活用が可能。

一方、成長投資枠の限度額は1,200万円となっています。

新NISAではつみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」と名称が変わったイメージです!

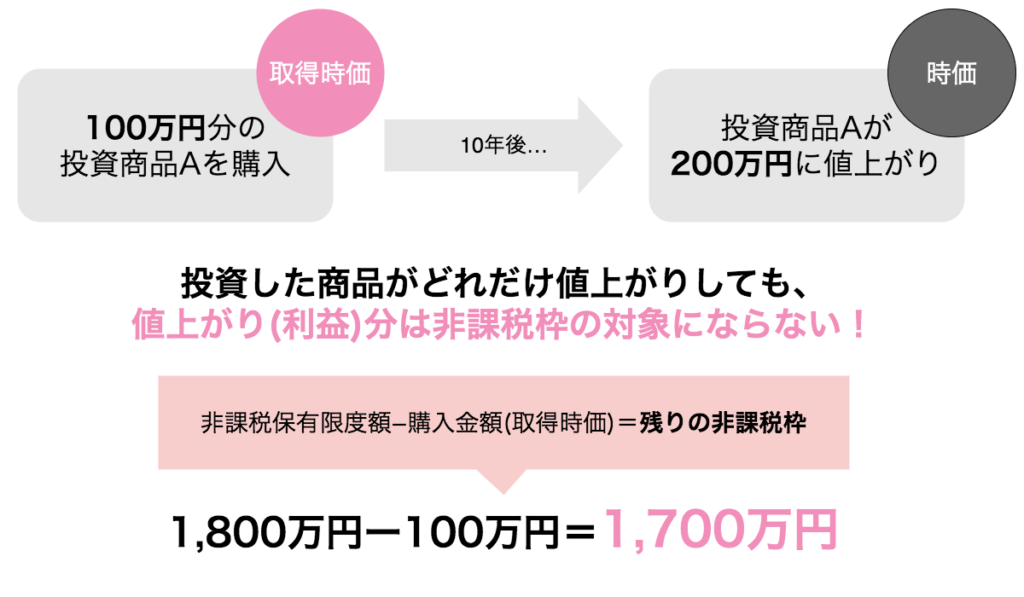

また、この非課税保有限度額は取得時価ベースです。

購入した投資商品が値上がりしても、非課税保有限度額は時価(値上がり後の金額)ではなく取得時価(購入金額)にて算出されます。

1,800万円の資産があれば、老後はかなり安心して過ごせそう!

②1年間に投資できる金額が増えた

前章で説明した非課税保有限度額1,800万円は生涯投資可能な金額です。

新NISAでも旧NISAと同様に年間投資上限額が設けられています。

毎月30万円投資し毎年上限額360万円まで投資した場合、最短5年で生涯の非課税保有限度額1,800万円を埋めることができます。

とはいえ月30万円も投資に当てられるほどお金に余裕のある人は少ないでしょう。

しかし、投資上限額がアップしたことで、個人のペースに合わせた投資できるようになったと考えています。

例えば、お金に余裕のあるときは年間360万円投資、逆に支出が多くなる年は年間12万円程度に抑えるというようにライフステージの変化に合わせて投資額をコントロールできるので、資産計画を立てやすくなったと感じています。

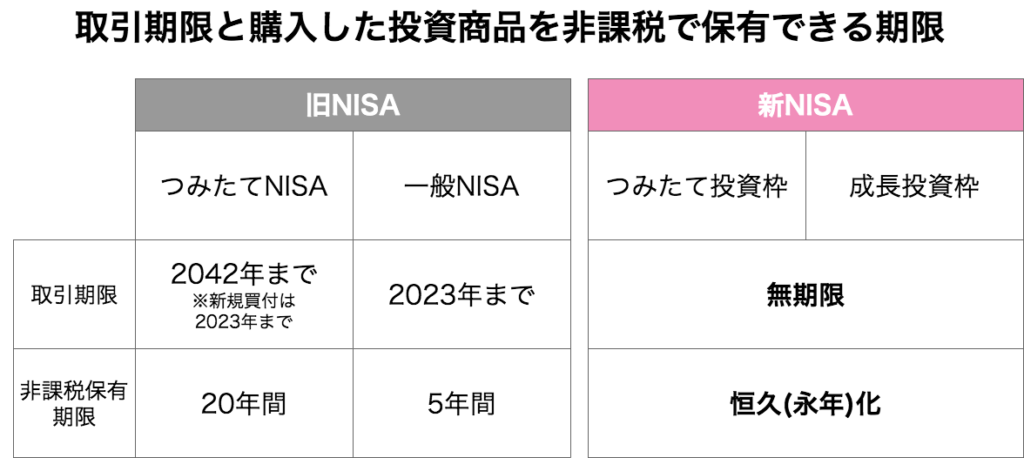

③非課税期間が無期限

旧NISAでは非課税の対象になる取引期間と非課税保有期間が決められていました。

そのため非課税保有期限が近づくと、売却するか課税口座へ移管して投資を続けるか検討する必要がありました。

しかし、新NISAでは非課税期間が無期限になったことで、いつでも非課税で取引を始められ、いつ売却しても非課税で受取ができます。

投資の開始・終了時期を気にせず、ずっと非課税はうれしいですね!

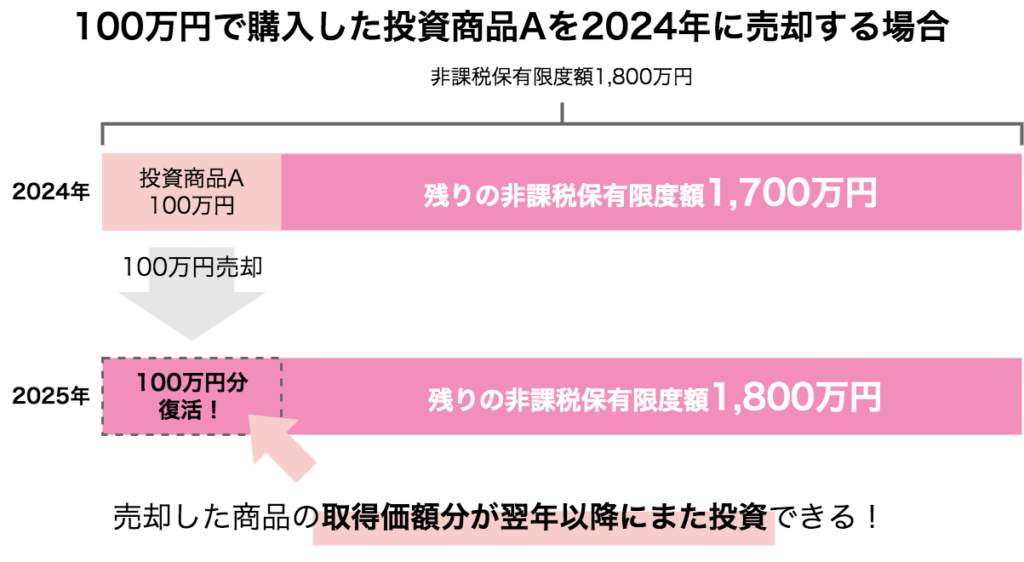

④売却すると非課税枠が復活する

新NISAでは購入した投資商品を売却すると、翌年に売却した投資商品の取得時価分の非課税保限度額が復活します。

一方、このルールには2つ注意すべきことがあります。

・非課税保有限度額が復活しても年間投資上限額(360万円)以上の金額を投資することはできない

非課税枠の復活が翌年以降になる理由は、年末の非課税枠の利用総額を元に翌年の利用可能な非課税枠を決定する仕組みになっているためです。

ただ、短期的な売買は長期的に見ると効率的ではないため、利益が出たからとすぐに売ることは控えた方が良いでしょう。

非課税保有限度額が復活するメリットは、旧NISAでは難しかった運用内容の柔軟な見直しがしやすくなることだと考えています。

⑤旧NISA制度と併用ができる

旧NISAには新規投資はできませんが、新NISAとは別枠で非課税の優遇を享受することができます。

例えば2023年中に旧NISAで投資していた場合、一般NISAは保有期間5年間のため2028年まで、つみたてNISAは保有期間20年間のため2043年まで保有し続けても課税されません。

旧NISAで投資した分が長期の保有を経て利益がでた場合、旧NISAの非課税期間内であれば売却しても非課税で受け取れるため、新NISAから投資を始めた人よりも多く利益を享受できます。

私はつみたてNISAで投資したので、新NISAとは別枠で現状120万円程度の非課税資産があります

新NISAを始める上で注意すべきこと

前章までの内容で、投資を検討していた方は新NISAを活用した方がお得に利益を得られることを把握いただけたのではないでしょうか。

また、旧NISAを活用していた方は、より柔軟に自分の資産計画に合わせて投資ができるようになったと実感いただけたと思います。

最後に新NISAに関わらず、投資を行う上で大事なことを1つお話しします。

絶対に守って欲しいことは、「自分の収入・資産に合った無理のないお金(余裕資金)で投資をすること」です。

理由は、2つあります。

・生活が苦しくなって投資が長続きしない

余裕資金で投資することは、NISAに限らず投資全般を行う上での基本です。

「あの人は月30万円を投資しているから」「非課税保有限度額は早めに埋めた方がいいってネットで見たから」と周囲に惑わされ、無理して投資を行う必要はありません。

万が一マイナスになっても生活に支障が出ない余裕資金を投資に当て、今の生活も楽しみつつ無理ない資産運用を心がけましょう。

まとめ

以上、新NISAが効率的に資産を増やせるメリットについて解説しました。

- 非課税で投資できる金額が1,800万円に増えた

- 1年間に投資できる金額が増えた

- 非課税期間が無期限

- 売却すると非課税枠が復活する

- 旧NISA制度と併用ができる

これらのメリットは昨今話題になった老後2,000万円問題の解決に匹敵するものではないでしょうか。

新NISAは将来のお金の不安を無くすのにぴったりな制度だと考えています。

今の生活も楽しみつつ、無理なくできる範囲で小さく始めていきましょう。