こんにちは、しおはるです。

今回のテーマは「投資と貯蓄のバランス」についてです。

投資初心者でも始めやすいNISA制度(少額投資非課税制度)の口座数や買付金額は年々増加しており、投資を始める人が増えてきているようです。

NISA制度は、2024年から大幅に制度が拡充して、より多くの資金を投資に回せるようになりました。

今、老後や子どもの将来のために投資を始めたいと思っている方や投資金額を増やそうか考えている方もいらっしゃるのではないでしょうか。

投資を始めるには「証券会社」「投資先」「投資金額」の3つを決める必要があります。

これらをよく考えずに投資を始めてしまうと、想定よりお金が増えなかったり、損をしてしまうことも。

お金に困らない生活をするために投資を始めたにも関わらず、目先の生活も苦しくなる方もいるそうです。

そのような失敗を回避する方法、早めに知りたいですよね。

この記事では、投資で後悔しない「投資金額」について解説します。

今の生活を楽しみつつ将来のお金を増やすヒントとして、参考になればうれしいです。

\NISA制度はこちらの記事で紹介しています/

・投資で失敗したくない人

・投資初心者

まずは投資のリスクやデメリットを知ろう

よく「投資はなるべく早く、多くのお金を入れた方が利益が増える」というような情報が見受けられます。

確かに一理あるのですが、この情報だけを鵜呑みしてしまうと投資貧乏になるリスクが高まります。

結論、投資貧乏を回避するには万が一失ってもしばらく生活に困らない「余裕資金」で行うことが大切です。

その理由は投資には次の3つの特徴があるためです。

- 投資金が戻ってこない可能性がある

- 損失がいつ起こるか分からない

- 投資金額以外にも費用がかかる

ひとつずつ解説していきます。

①投資金が戻ってこない可能性がある

投資は「投資金が戻ってこない可能性=元本保証されていない」というリスクがあります。

元本とは、いわゆる「元手」となるお金のことです。

投資において元本とは、株式や債券といった金融商品を購入する資金のことが当てはまります。

元本保証とは、自分が預けたお金(元手)は必ず戻ってくることを保証すること。

預けたお金(元手)よりも少ない金額しか戻らなかったことを元本割れと言います。

投資が元本割れするリスクがあります。

その理由は、投資先の株式や債券の多くは元本保証がない金融商品で運用しており、日々値動きが生じるためです。

この値動きによるリスクを「価格変動リスク」と言います。

株式の株価を動かす基本的な要因はその企業の業績です。

企業の業績は外的要因の影響も受けます。

外的要因とは、景気・金利・外国為替相場・政治・国際情勢・天候や災害など。

いつ起こるか分からず回避が難しいものばかりです。

そのため、どんなに安定した企業でもずっと儲かる確信はなく、投資したお金自体が無くなるリスクは常にあります。

②損失がいつ起こるか分からない

相場がどんなに好調に推移していても、それが永遠に続く保証はありません。

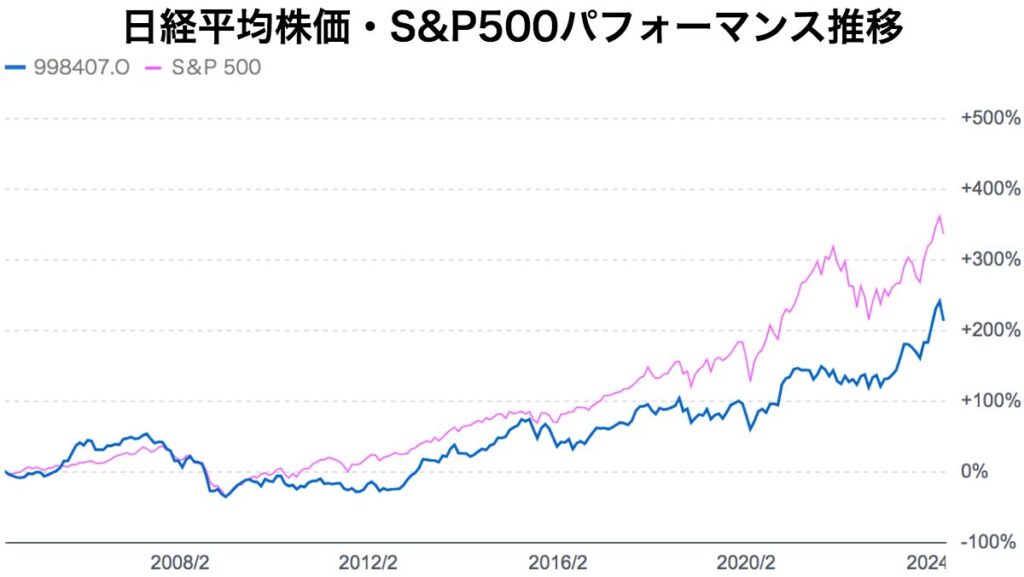

次の図は、日経平均と米国株式S&P5000の2005年からのパフォーマンス推移です。

右肩上がりに推移しているものの、株価は上昇と下落を繰り返していますよね。

大きく下落しているのは、2008年のリーマンショックや2020年のコロナショックあたりです。

いつ上昇して、いつ下落するのか、それはプロの投資家でも分かりません。

自分が売却したいタイミングで急に下落している、なんてことは十分あり得ます。

このように「株価はいつか必ず暴落する。将来の暴落はいつくるか誰にも分からない」ため、タイミングによっては投資で損をしてしまう可能性があります。

③投資金額以外にも費用がかかる

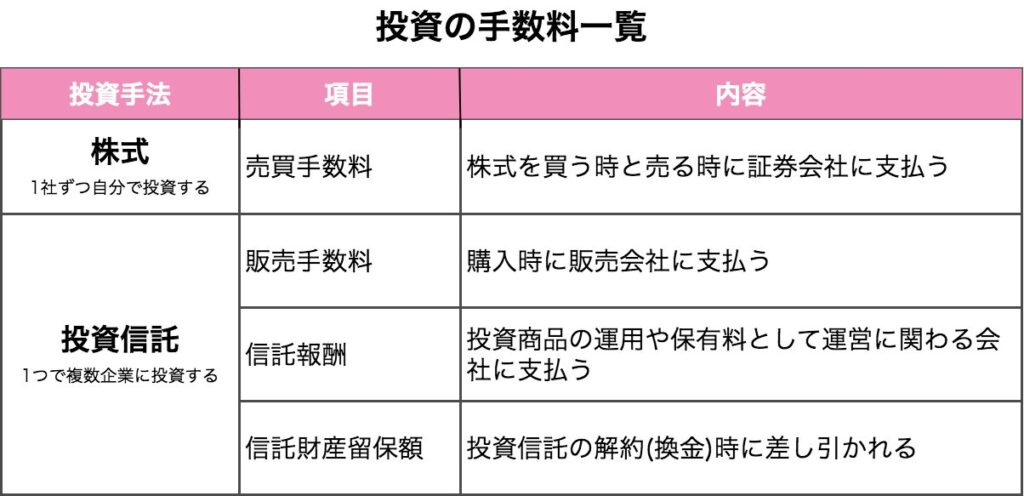

投資には、様々な手数料がかかることをご存じでしょうか。

投資商品を買った時と売った時の差額がそのまま受け取れるわけではありません。

株式と投資信託それぞれでかかる手数料は以下のようなものがあります。

この他にもNISA口座以外で投資を行なっている方は税金がかかります。

また、NISA口座の非課税対象は国内の税金に限られるため、海外株式の配当金受け取り時は外国税も徴収されます。

投資を始める際にどのような手数料が発生するのか知らないと余計なコストがかかり、損をしてしまうことも。

手数料が低いほどコストを抑えることができ多く利益を受け取れるため、手数料を知っておくことは大切です。

手数料は証券会社や投資商品によって異なります。楽天証券やSBI証券といったネット証券が手数料安いのでおすすめです!

投資より貯金をした方が良い?

前章では、投資のリスクやデメリットについて解説しました。

中には「お金は増やしたいけど無くなってしまうのは嫌。やっぱり貯金が良さそう」と感じた方もいらっしゃるのではないでしょうか。

誰だって大切に貯めたお金を失うのは嫌です。

しかし、私は資産形成に投資は必要だと考えています。

その理由は、貯金よりも投資の方が貯金よりも早く・多くお金が増える可能性が高いためです。

私は3年間で113万円を投資しました。

今は投資資金113万円から利益320万円で推移しています。

この113万円を銀行に貯金していたままだと、3年間で増えるお金はたったの34円です。

- 大手銀行に貯金

年利0.001%=3年間で34円しか増えない… - NISA口座で投資

積立投資=3年間で320万円増えた!

たった3年でかなりの差があります。10年、20年先を想像してみてください。

給与から月5万円ずつ貯金できたとして320万円貯めるには5年以上かかりますよね。

NISA口座で投資信託を購入するだけで「自分で働かなくてもお金が増える」のはかなり魅力的ではないでしょうか。

投資金額の決め方

本章では、私の投資金額の決め方について紹介します。

私は生活費以外のお金を全て投資に回さず、貯金と投資にバランスよく振り分けています。

- 貯金

・半年分程度の生活費

・直近5年以内に使用する予定のあるお金(引っ越し、家電購入、旅費など) - 投資

・上記に当てはまらない使っていないお金(余裕資金)

・給与から10万円先取り

割合は、大体「投資:貯金=5:5」程度になっています。

投資金額は毎月10〜15万円ほどですが、万が一元本割れしてしまったとしても、今の生活に支障はないです。

他人の投資金額をそのままマネすることは危険です。

人によって家族構成やライフスタイルが異なるため、まずは家計を見直して収入と支出を把握してください。

投資金は自身の状況や考え方に合わせて判断しましょう。

投資金額を真似するのではなく”考え方”を真似してみてくださいね!

最後に

私は投資を始めてから資産が増え、気持ちに余裕が生まれました。

将来のお金のために投資を始めましたが、お金への意識が変わり生活費を見直すきっかけになりました。

節約を始めたり、無駄遣いを減らし、手元に残るお金が増えています。

このように投資は資産形成以外にも良い影響があるので、投資を始めることに大賛成です。

しかし、投資のリスクとデメリットを知っておかないと、後悔する可能性が高まります。

投資はいつ損するか分からないですが、「勝率の高い方法を余裕資金で行う」を続ければ、実際に損をしてもダメージは少ないと考えています。

今の生活も楽しみつつ、無理なくできる範囲で小さく始めていきましょう。

No.1ネット証券ではじめよう!株デビューするならSBI証券